LED是“Light Emitting Diode”的缩写,中文译为“发光二极管”,是一种可以将

LED是“Light Emitting Diode”的缩写,中文译为“发光二极管”,是一种可以将电能转化为光能的。是的核心部分,不一样的材料的芯片可以发出红、橙、黄、绿、蓝、紫色等不一样的颜色的光。

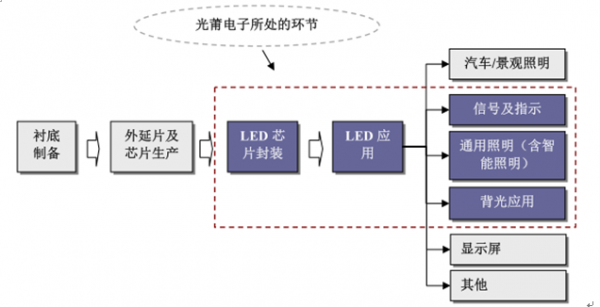

LED的生产流程可大致分为衬备、外延片及芯片生产、封装和应用几个环节,应用又包括了信号及指示、背光源、照明、显示屏等。根据相关生产流程分工,LED行业的产业链如下图所示,其中虚框内代表本公司目前业务所处的LED产业链环节。

封装是指用或有机硅等材料把 LED 芯片或支架包封起来的过程。具体而言,就是将 LED 芯片及其他构成要素在支架或基板上布置、固定及连接,引出接线端子,并通过可塑封性透光绝缘体介质包封固定,构成整体立体结构的过程。封装工艺主要是为芯片提供足够的保护,防止芯片在空气中长期暴露或机械损伤而失效,以提高芯片的稳定性。

LED 应用是指将封装后的 LED 器件用来生产各种应用产品,如通用照明、指示显示、景观装饰、背光、汽车等。

LED下游应用市场发展带动LED产业的发展,与其他单一市场带动的产业高质量发展不同,LED技术的每一次提升都会带来不同的市场应用发展空间,这使得LED产业的发展景气周期长。

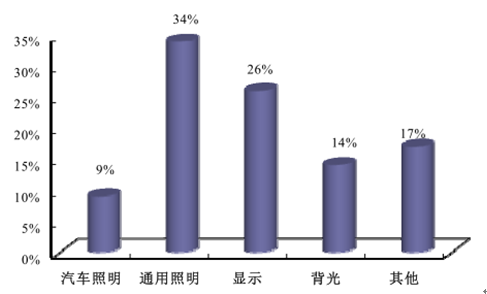

截至目前,LED产业的主要需求市场拉动力经历了三个发展阶段,分别为显示和小尺寸背光应用阶段、中大尺寸背光源应用阶段、LED照明应用阶段。从全球市场来看,2014年LED背光应用市场逐渐饱和,市场占有率从2013年的15%下降到14%;LED显示应用占比从28%下降到26%;LED通用照明应用市场比重持续提升,从2013年的29%提升至34%。照明应用成为全世界LED应用新一波快速地增长的动力。

2004年以来,在“国家工程”计划的推动下,我国LED产业快速地发展。从目前全球来看,我国作为全球电子产业制造基地,已成为全世界LED产业高质量发展最快的区域,初步形成了包括的生产、的制备、LED芯片的封装以及应用在内的较为完整的产业链。

从产业周期来看,2009年以来,我国LED产业经历了一轮“过度投资——产能消化——价格下降——终端需求量开始上涨”的产业链传导。2012年以来,我国LED产业开始步入良性增长的轨道,迅速增加主要源于国内外LED应用需求的拉动,特别是LED背光和LED照明应用需求的增长,为LED产业高质量发展提供有效需求支撑。

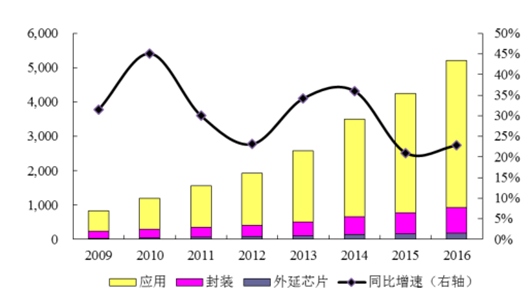

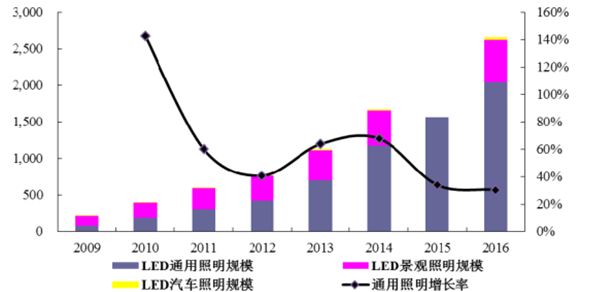

2014年-2016年,我国LED产业规模由3,507亿元增长至5,216亿元,年均复合增长率为21.96%。其中,2016年,LED外延芯片市场规模约182亿元,同比增长20.5%;市场规模748亿元,同比增长21.6%;LED应用市场规模4,286亿元,同比增长23.2%。

2009-2016 年我国 LED 产业市场规模及结构(单位:亿元人民币)

我国 LED 应用是 LED 产业链中增长最快的环节,2014 年应用整体增长率接近 38%。其中,通用照明市场增长率约 69%,占国内应用市场的比重增加到41%。LED 背光应用增幅趋缓,年增长率约 17%。随着小间距 LED 显示技术成熟和成本逐步降低,2014 年国内 LED 显示应用也有较快增长,年增长率约 35%。

此外,LED 汽车照明、医疗、农业等新兴领域的应用也不断开拓,智慧照明、光通讯、可穿戴设备的应用成为 2014 年 LED 应用的新亮点。

2015 年 LED 应用市场的规模增长 21.98%,其中,通用照明仍然是应用市场发展的最主要推动力,2015 年通用照明市场增长率约 32.5%,占国内应用市场的比重增加到 45%。2016 年 LED 应用市场的规模增长 23.2%,其中,通用照明市场增长率约 30.3%,占国内应用市场的比重增加到 47.60%,是应用市场的第一驱动力,继续保持稳定的增长态势。与此同时,农业照明等新兴应用快速成长,智慧照明、小间距显示、UV-LED 等成为应用市场热点。

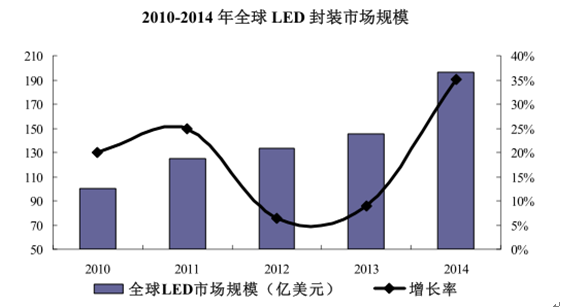

全球 LED 封装产业主要集中于中国大陆、日本、台湾、美国、欧洲、韩国等国家和地区。其中日本、美国、欧洲依托先发技术优势和设备优势,成为全世界最早的 LED 封装产业中心;台湾和韩国拥有完整的消费类电子产业链,各环节分工明确,供销稳定,近年来迅速崛起;中国大陆地区则承接全球产业转移,同时受益于成本优势和旺盛的下游商品市场需求,近年来持续增长,已变成全球重要的 LED 封装生产基地。据统计,2010 年以来全球封装市场规模持续增长,尤其是 2012 年以来全球封装市场步入良性增长通道,市场规模及同比增长率均同步上升。其中,2014 年全球 LED 封装市场规模达到 196 亿美元,比 2013 年的 145 亿美元增长 35.17%,上涨的速度为最近 5 年最高。

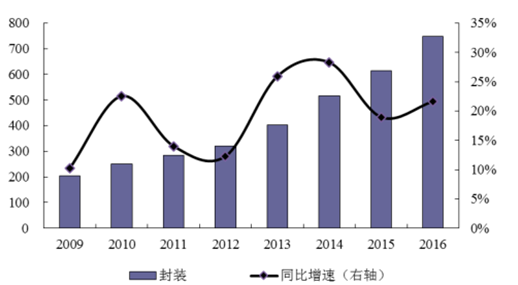

我国 LED 封装能力提高较快,封装品种较全,相对于 LED 外延和芯片产业,国内的 LED 封装产业更具竞争力和规模,技术水平也最接近国际领先水平。与全球封装行业变动趋势一致,2012 年以来国内封装市场规模稳定上升。其中,2014 年至 2016 年,我国 LED 封装环节产值由 517 亿增长至 748 亿元,年均复合增长率为 20%。

LED 的市场应用类型较多,细分行业的市场需求情况不同。目前,公司 LED业务的产品主要有 LED 照明产品、LED 封装器件和 LED 背光模组及配套件。这三类产品的主要市场需求情况如下:

目前,公司的LED照明业务致力于LED灯具细分市场。在差异化竞争策略下,公司LED照明产品结构持续优化,LED灯具类产品销售占比不断的提高,成为公司LED照明业务的核心产品。

LED灯具类产品主要使用在于商业照明、办公照明和家居照明领域。目前,公司的LED灯具类产品以面板灯为主,面板灯具有布光均匀、柔和舒适、净爽明快、防蚊防烟和防雾易洁等优点,其造型科技时尚、简洁大方,易于与吊顶模块集成应用,因此在商业、办公、家居厨卫等领域有着非常明显的应用优势。

受益于全球LED照明应用爆发、LED照明由光源替代阶段向实用新型阶段的过渡、国内LED在商用和民用照明领域渗透的加快以及LED灯具海外出口需求的增加等因素推动,公司的LED灯具未来市场发展的潜力良好。

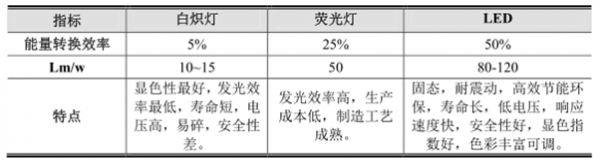

LED照明被誉为人类照明的第三次革命,与传统光源相比,具有节能、环保、安全、体积小、寿命长、色彩丰富等特点。在同样耗电量的情况下,LED产生的光通量远高于目前主流的照明产品。

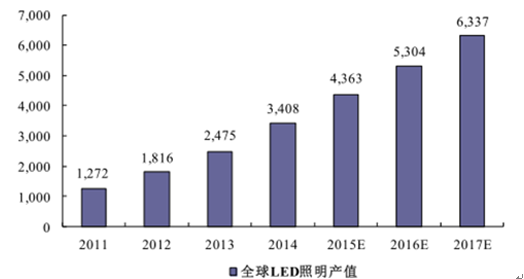

经过多年的市场培育,目前LED照明已呈现爆发式增长趋势。2014年全球LED照明产值达到3,407.51亿元,同比增长38%。在全球各国或地区节能减排、淘汰白炽灯等政策推广支持下,随着LED照明产品整体性价比提高,未来LED照明还将继续保持迅速增加态势。

预计,到2017年,全球LED照明产值规模将超过6,000亿元,未来3年年复合增长率可望达到23%左右,未来市场发展的潜力广阔。

2016年12月,国家发展改革委员会启动了“促进半导体照明市场转化、推广节能环保新光源”项目(简称“中国半导体照明促进项目”),项目将针对增强半导体照明市场发展、半导体照明市场转化政策与机制、半导体照明应用示范、加强半导体照明质量保证能力等四部分开展具体活动,希望为推动我们国家照明产业转型升级、实现国家节能降耗目标发挥重要的支撑作用。中国是世界第一能源消费大国,70%以上的发电是火力发电,发电行业是碳排放的重要来源,节能减排需求十分迫切。中国照明用电约占全社会用电量14%,按照2016年LED照明渗透率计算,年节约用电约1,400亿度。

B、LED照明由光源替代向实用新型阶段过渡,加快LED灯具的普及推广LED在照明领域的发展初期阶段,消费的人在使用习惯和外观上要经历过渡与接受的过程,与传统光源外观及接口一致的LED替代性光源产品在这一阶段最先渗透。2012-2014年,主要为LED替代性光源渗透提升期。

随着市场对LED照明产品有了一定的认可和接受,LED照明产品的环保,体积小,高可靠性等其他特性逐渐凸显出来。花了钱的人LED照明产品的舒适度、观赏度、多功能性的要求逐步的提升。LED照明产品的工业设计已不是单纯的外观设计概念,更重要的是以产品设计为核心的设计调研、用户体验设计、人机界面设计、人体工程学和色彩与材料学设计。LED灯具企业通过工业设计有效地整合照明技术与产品应用,让照明产品更具备新颖的外观设计感和光照的舒适感,使照明产品更具有附加值,同时,不断刺激消费者的照明购买欲望,满足那群消费的人不同的场景照明需求,由此促进有别于传统光源应用的现代灯具的加快普及与使用。

C、国内LED商用和民用照明的渗透加快,公司灯具内销未来市场发展的潜力良好我国照明产业的发展经历了从普通照明、传统高效照明到LED照明等新光源的发展阶段,已变成全球最大的照明电器生产、消费和出口国。 2014-2016年,我国LED照明应用行业规模由1,683亿元增长至2,678亿元,年均复合增长率为26.17%。其中,LED通用照明规模由2014年的1,169亿元增长至2016年的2,040亿元,年均复合增长率为32.08%;2016年LED通用照明规模占比达到47.60%,是市场发展的最主要推动力。

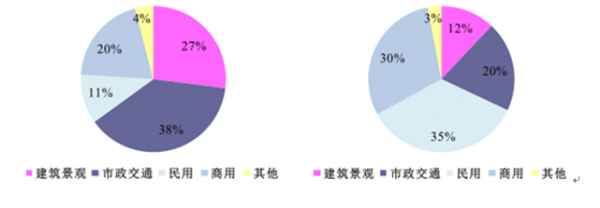

国内的 LED 照明普及最早由政府政策推动引导,因此发展初期的主要应用推广集中在市政交通、夜景工程等领域,例如“十城万盏”半导体照明产品应用示范工程,对应发展的 LED 照明产品有 LED 路灯、LED 景观灯等。随着国内2016 年淘汰白炽灯计划的推进(2016 年 10 月 1 日起,15 瓦以上普通照明用白炽灯在中国全面退市)、LED 照明产品价格的下降以及消费者认知度的提高,未来 3~5 年 LED 商用、民用照明市场巨大,渗透率将会快速提升, 2016 年 LED 照明产品国内市场渗透率(LED 照明产品国内销售数量/照明产品国内总销售量)达到 42%,比 2015 年上升了 10 个百分点。公司的 LED 面板灯、灯盘等 LED 灯具类产品主要使用在于商用、民用领域,随着光效性能的逐步的提升,成本不断下降,慢慢的开始逐步取代常见的格栅灯,被适用于新建或翻修的候车厅、高档酒店、办公室、观景阳台、走廊以及普通家居等各种场所。

在中国照明市场中,各类建筑中安装的照明产品数量占85%以上,新增建筑的照明需求基本能反映出照明市场的主流需求。依据《建筑照明设计标准GB50034-2013》的照度等有关要求以及房屋建筑竣工面积测算,2016年我国新增建筑光通量的总需求超过1万亿流明,以LED光通量估算,新增建筑中照明灯具的需求量约7.7亿盏,市场空间广泛。

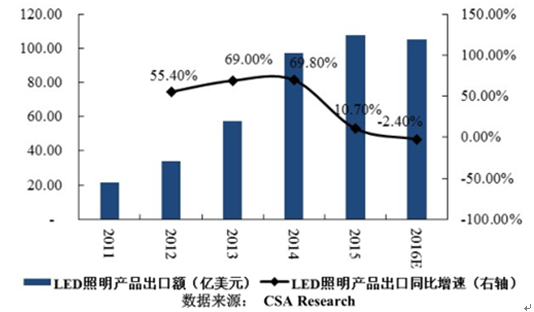

我国是传统的照明产品出口大国,受全球LED照明需求量开始上涨拉动,我国LED照明产品的出口经历了一轮快速地增长,2012-2014年LED照明出口连续三年同比上涨的速度超过50%。在经历多年的高增长阶段后,2015年以来,LED照明年出口总量开始趋于平稳,欧美等主要市场继续保持增长态势。预计2016年全年出口金额约为105亿美元。从各出口市场来看,美国市场增速为17%,欧盟增速为23%,俄日市场的出口同比下滑,中东地区市场快速兴起,增速为27%。

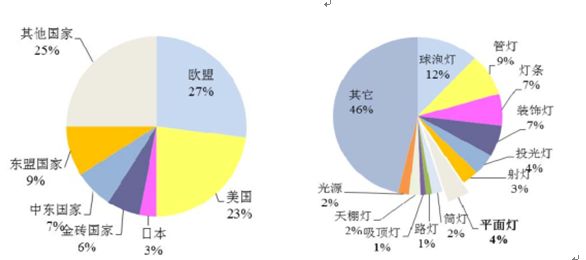

我国LED照明产品以出口欧美等市场为主,2016年1-11月,出口欧盟占比27%,出口美国占比23%。根据CSA Research 发布的《2016年中国半导体照明产业高质量发展白皮书》,从出口产品来看,2016年我国LED照明出口的主流产品仍是室内照明产品,球泡灯出口额排名第一,其次是管灯、灯条和装饰灯。但几大主流产品(球泡灯、管灯、灯条和射灯)的市场占比在逐渐缩小,其中管灯同比减少11.99%,射灯减少28.98%,而装饰灯、投光灯、平面灯等增速较快,其中平面灯同比增长近120%。目前,发行人的LED照明产品主要销往海外市场,并以欧美高端市场为主。海外市场需求的快速地增长,特别是LED面板灯需求的快速地增长,有助于公司LED照明海外业务的发展。

② 公司 LED 封装器件和 LED 背光模组及配套件的市场需求情况公司的LED封装器件和LED背光模组及配套件下游都以显示器生产企业为主。其中,LED封装器件以定制化为主,大多数都用在超薄显示器指示信号灯。

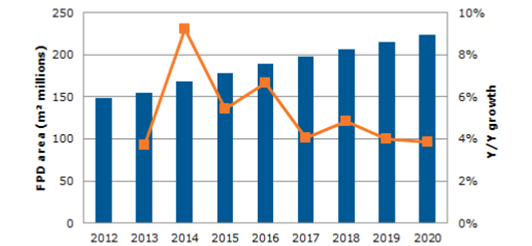

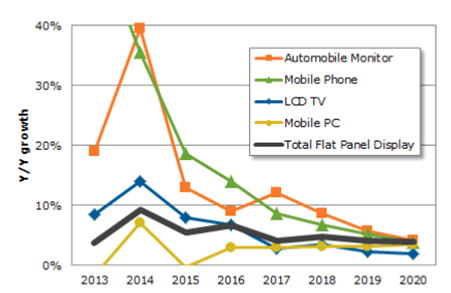

显示器的市场发展状况通常以显示面板面积的出货量来衡量。研究显示,2012年以来,显示面板市场规模持续增长,其中2014年全球所有应用产品的显示面板出货面积为1.69亿平方米,同比增长9%。到2020年,显示面板需求面积预计将增长至2.24亿平方米,年均复合增长率为4.79%,保持平稳的增长态势。

2013-2020 年主要平板显示器应用产品年增长幅度(单位:百万平方米)

《2017-2021年中国OLED材料产业市场调研分析及投资策略研究报告》由中国市场调查网独家撰写。报告以行业为研究对象,基于行业的现状,行业运行数据,行业供需,行业竞争格局,重点企业经营分析,行业产业链做多元化的分析,对市场的发展状况、供需状况、竞争格局、赢利水平、发展的新趋势等进行了分析,预测行业的发展前途和投资价值。在周密的市场调查与研究基础上,通过最深入的数据挖掘,从多个角度去评估企业市场地位,准确挖掘企业的成长性,为公司可以提供新的投资机会和可借鉴的操作模式,对欲在行业从事资本运作的经济实体等单位准确了解目前行业发展动态,把握企业定位和发展趋势有重要参考价值。报告还对下业的发展进行了探讨,是企业、投资部门、研究机构准确了解目前中国市场发展动态,把握行业发展趋势,为企业经营决策提供重要参考的依据。

为了维护客户的利益及保障您所购买报告的准确以及真实性,请您直接从中国市场调研报告网购买正版报告并享受VIP级别的高端售后服务。

第三章 2016年中国OLED材料行业市场发展环境分析(PEST分析法)

第八章2013-2016年中国OLED材料产业细分商品市场进出口数据分析